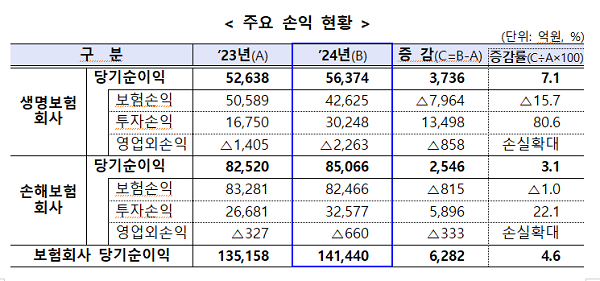

- 생보사 7.1%, 손보사 3.1% 증가...투자손익 크게 개선

- 보험부채 증가, 자기자본은 감소...금리 하락, 할인율 현실화 영향

- 단기적 투자손익이 호실적 견인...지속가능성 제고 위한 본업 경쟁력 강화 필수

[녹색경제신문 = 윤덕제 기자]보험사들이 작년 사상 최대 순이익을 거뒀지만 마냥 웃을 수만은 없게 됐다. 본업인 보험손익은 줄어들고 성장성 지표인 수입보험료는 둔화된 만큼 장기적 지속가능성과 경쟁력 제고를 위한 전략 마련이 시급한 상황이다.

25일 금융감독원이 발표한 '2024년 보험회사 경영실적'에 따르면 지난해 보험회사(생명보험사 22개, 손해보험사 32개)의 당기순이익은 전년 대비 6282억원(+4.6%) 증가한 14조1440원억으로 집계됐다. 생·손보사 모두 보험손익 악화에도 불구하고 투자손익이 크게 개선된 결과다.

보험업계 한 관계자는 "지난해 투자손익이 단기적 호실적을 견인했지만 금융시장 불확실성이 커지고 있는 만큼 투자손익의 변동성도 커질 수밖에 없다"며 "장기적인 지속가능 경쟁력 제고를 위해서는 본업 경쟁력 강화를 통한 보험손익 증대가 필수적"이라고 말했다.

업권별로 생명보험사 당기순이익은 5조6374억원으로 전년 보다 3736억원(+7.1%) 증가했으며, 손해보험사 역시 같은 기간 2546억원(+3.1%) 늘어난 8조5066억원을 기록했다.

생보사의 경우 미보고발생손해액(IBNR) 적립기준 강화 등으로 인한 보험손익 악화에도 이자·배당수익 증가 등으로 투자손익이 크게 개선된 결과다. 손보사는 자동차 손해율 상승 등으로 인한 보험손익 악화에도 이자·배당수익 증가 등 투자손익이 크게 늘어났다.

지난해 전체 보험회사의 수입보험료는 전년 대비 3조4353억원(+1.4%) 늘어난 241조 445억원을 기록했다.

같은기간 생보사는 퇴직연금 등이 26.2% 감소한 반면 보장성보험(+13.1%)과 저축성보험(+2.7%)·변액보험(+0.4%)의 보험료가 증가하면서 113조4400억원을 기록했다. 이는 지난해 보다 1조 325억원(+0.9%) 늘어난 규모다.

손보사의 지난해 원수보험료는 127조 6045억원으로 전년 대비 2조 4028억원(+1.9%) 증가했다. 장기보험(+5.2%)·일반보험(+7.4%)의 보험료는 증가했으나 자동차보험(△1.8%)·퇴직연금 등(△7.2%)은 감소한 것으로 집계됐다.

보험회사의 지난해 총자산이익률(ROA)은 1.13%로 전년 보다 0.03%p 상승했다. 자기자본이익률(ROE)은 1.08%p 상승한 9.12%다.

같은 기간 보험회사의 총자산과 총부채는 각각 1273조2000억원, 1131조2000억원으로, 전년말 대비 각각 47조원(+3.8%), 73조원(+6.9%) 증가했다. 반면 자기자본은 142조1000억원을 기록, 총자산보다 총부채가 더 크게 증가한 영향으로 전년말 대비 26조원(△15.5%) 감소했다.

금감원 관계자는 "금리 하락과 할인율 현실화 등으로 보험부채가 증가하면서 자기자본은 감소했다"며 "향후 주가, 금리 및 환율 등 금융 시장의 불확실성이 확대될 우려가 있어 보험사 재무건전성을 면밀히 관리해 선제적으로 대응할 계획"이라고 말했다.

윤덕제 기자 financial@greened.kr